職災保險單獨立法,千萬勞工可受惠

發佈時間:2021-03-30

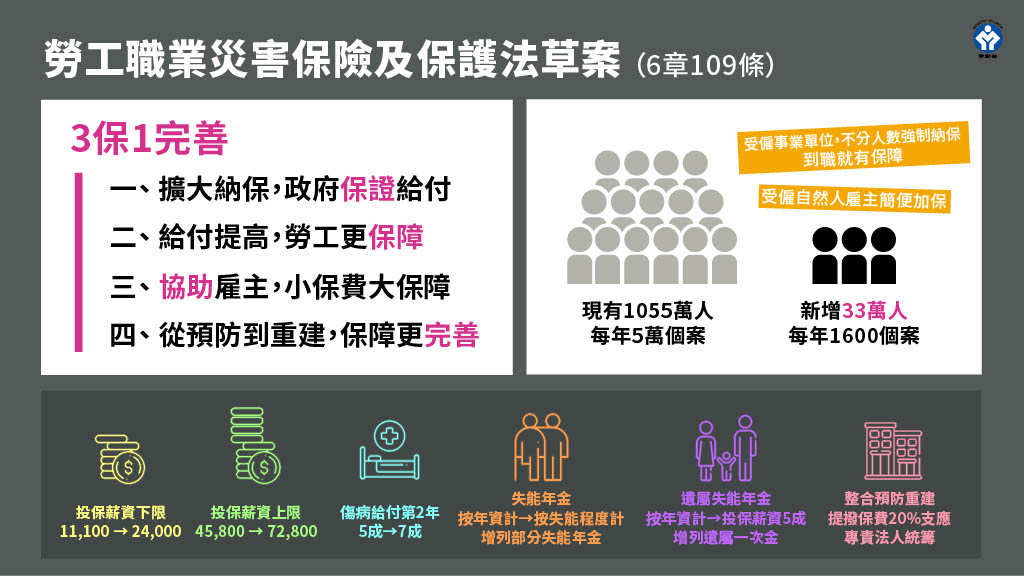

行政院上週通過《勞工職業災害保險及保護法》草案,推動職災保險單獨立法,拉高投保薪資上限及下限,保險費由雇主全額負擔,不會增加勞工負擔。

現已有職業災害保險,但依附在勞保之下,且受限於綜合保險體系,勞工一旦發生職災恐難以提供適切保障,在未來職災保險單獨立法後,受僱事業單位,不分人數強制納保,到職就有保障。除現已加保職災保險的勞工外,擴大職業災害保護範圍,預計新增33萬人可納職災害保險保障,依此人數推估,約有1700個家庭因此受惠。

《勞工職業災害保險及保護法》草案和舊版相較,全新的職災保險有四大改變,提升勞工保障。

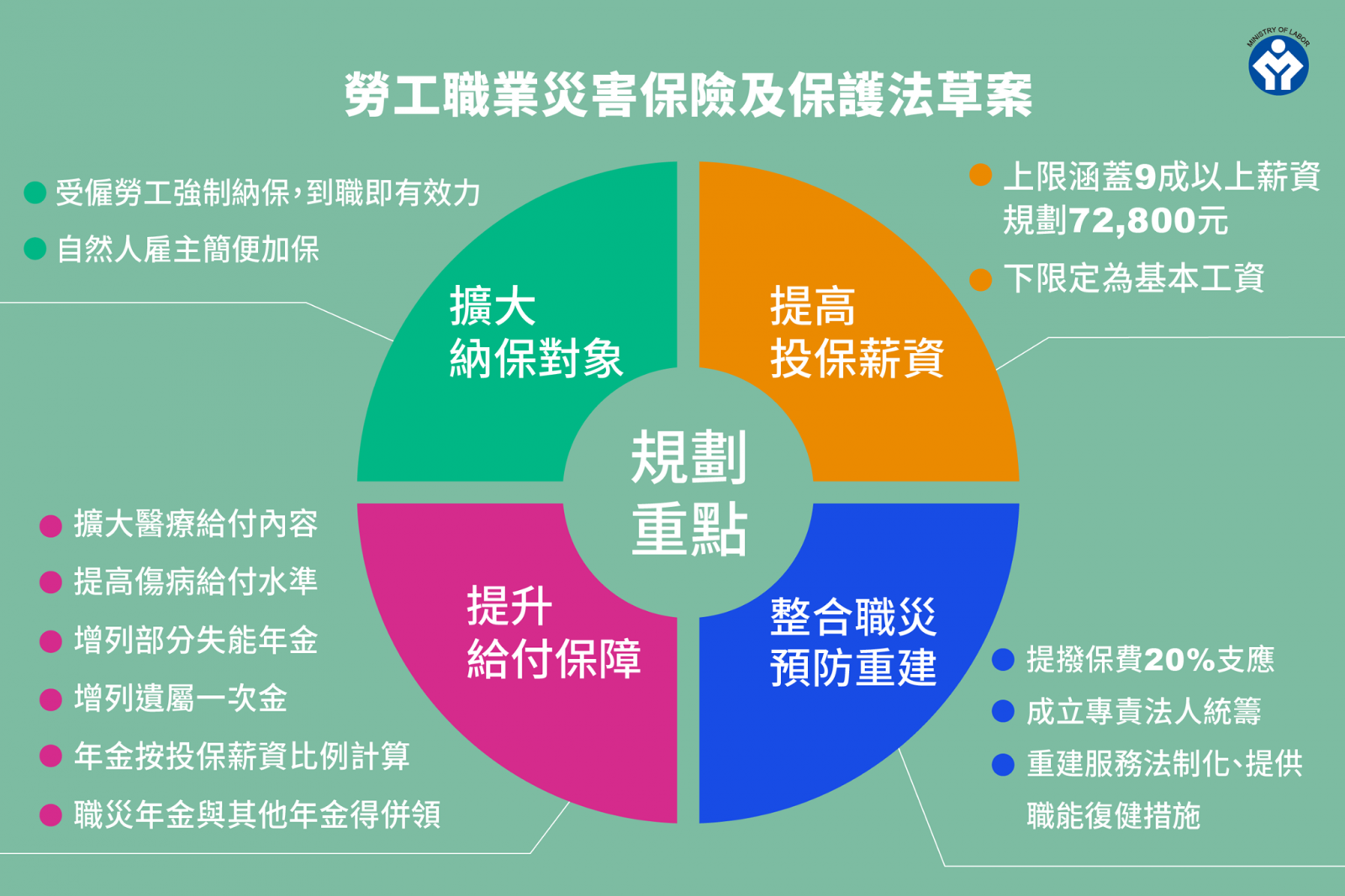

一、擴大納保對象

勞保現行規定5人以上事業單位,強制納保;4人以下事業單位,自願加保;職災保險法草案擴大納保範圍,受僱登記有案事業單位的勞工,不論僱用人數,皆強制納保。其保險效力自到職日起算,雇主若未依規定辦理保險手續,勞工仍得請領職業災害保險給付,保險人將於保險給付範圍內,命雇主繳回給付金額;無一定雇主或自營作業職業勞工,仍透過職業工會強制納保;受僱自然人雇主的勞工,納為特別加保對象,並規劃簡便加保措施,以利雇主為其加保。若是臨時短暫的工作,草案也設計簡便加保的手續。

二、提高投保薪資

因職災保險保費全由雇主負擔,調高投保薪資,雇負保費會增加,投保薪資上限由目前45,800元拉高到72,800元,下限也由目前11,000元拉高到基本工資24,000元,以提升非典、低薪勞工的職災保障。

提高職災投保薪資上限,就是要增加保費,考量有部分雇主將因此增加負擔,主要為服務業,因此將上限訂在72,800元。

三、 提升給付保障

目前職災保險因附屬在勞保之下,勞保係綜合保險,給付連動性高,且須考量制度衡平,因此職災保險各項給付水準難單獨調整提升。

職災保險單獨立法後,將直接調高職災給付水準。以勞工職災受傷為例,現行傷病給付第一年為平均月投保薪資的70%,第二年為50%,新版改為兩年均為月投保薪資70%;而醫療費用也擴大給付範圍,增加健保給付的特殊材料自付差額。

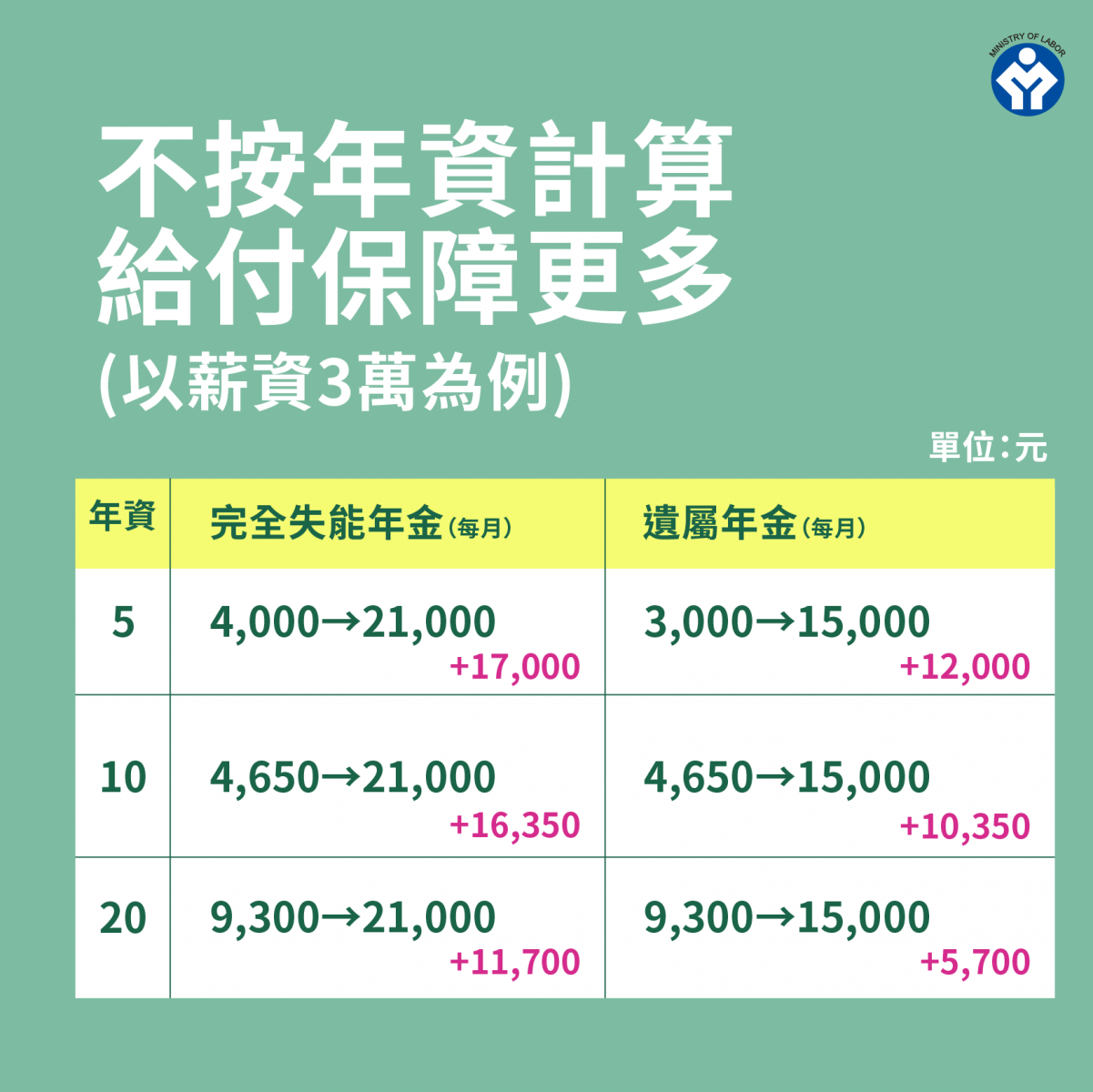

在失能年金方面,現行是採年資為計算基礎,年資較低者只能請領基本保障金額;新制將依失能程度分別按平均月投保薪資70%(完全失能)、50%(嚴重失能)及20%(部分失能)發給。遺屬年金部分則改以月投保薪資50%發給。

四、整合職業災害預防與重建業務

1.於年度應收保費 20%範圍內提撥經費支應,成立財團法人統籌辦理職業災害預防與重建業務。

2.明定重建業務範疇及個案管理服務機制,整合相關重建資源,以提供職業災害勞工適切之重建措施。

3.提供職能復健服務,協助職業災害勞工復工;另為提升勞資雙方參與之誘因,發給勞工職能復健津貼,及提供雇主獎勵措施。

4.提供從事特定有害作業之勞工預防職業病健康檢查,並針對已離職勞工提供健康追蹤檢查。

未來法案通過後,藉由實質法律規範,相信能大幅提升多數勞工保障。至於近期眾多新興行業,像是外送員等職業,只要有勞雇關係也是納保對象,讓民眾選擇職業時皆能受到相同保障,更是一大福音。

對於雇主來說,保險費雖增加,但過去發生職災意外,在無保險的狀況下,雇主也需要負起民事責任,未來納入職災保險,若發生職災,也可以分攤風險。

資料參考:勞動部